Miért ne vegyünk a nevünkre céget 2.

Második rész: az áfacsalók

Az első részből megtudhattuk, hogy milyen felelősséget vesz a nyakába, aki a “nevére vesz” (egyszemélyi tulajdonosa vagy ügyvezetője lesz) egy céget. Nade miért akarnak emberek másokat beszervezni cégtulajdononsnak? Ma a három leggyakoribb ok közül az elsőt, az áfacsalást vizsgáljuk. Kicsit hosszú lesz, de igyekszem érthető maradni.

Mi az az ÁFA?

Az általános forgalmiadó. Az adókat sokféleképpen lehet csoportosítani, az egyik ilyen csoportosítás, hogy mit adóztatunk. Ilyen szempontból egy adó lehet:

jövedelemadó (pl. SZJA, TÁNYA)

vagyonadó (pl. helyi építményadó)

fejadó (erre most hirtelen nem jut eszembe példa)

forgalmi adó (ÁFA, jövedék)

Sokszor, sok helyen írnak arról, hogy milyen adórendszer az ideális, például sokat lehet olvasni az egy- vagy többkulcsos SZJA előnyeiről és hátrányairól. Valójában nincs olyan, hogy ideális adórendszer, minden társadalom, minden ország másképp él, ezért másképpen lehet adóztatni. Mondok egy példát: Németországban, ahol az egyes személyek vagyona pontosan ismert, és a lakások nagyon nagy részét kiadják (a németek igen nagy része bérlakásban él) az adórendszer szerves része az ingatlanadó, mindenki meg is szokta, hogy van. Nálunk politikus is bukott már bele abba, hogy azt mondta, hogy a távoli jövőben esetleg be lehetne vezetni.

Útonálló adóztatás

A magyar adópolitika 2010 óta úgy alakult, hogy az adórendszeren belül nagyon megnőtt a forgalmiadó súlya. Nálunk van Európa legmagasabb áfája (27%) és a különböző különadók, mivel a forgalom alapján fizetendők és a boltok áthárítják a vásárlóikra, tulajdonképpen ezek is plusz áfát jelentenek.

A dolog előnye, hogy nagyon egyszerű így adóztatni. Akárhogy is titkolja el az ember a bevételeit, előbb-utóbb azokból vásárol valamit. A kereskedelmi szektorban pedig a NAV-bekötött kasszák, a szigorú nyilvántartások miatt már nehezen lehet a pénzmozgást eltitkolni, és az állam itt beszedi azt a pénzt, amelyet máshol nem tudott.

Vannak azonban hátrányok is: ilyen például hogy az alacsonyabb jövedelmű emberek, akik nem tudják a pénzük valamekkora részét megtakarítani, befektetni, hanem az összeset el kell minden hónapban költeniük, jövedelemarányosan így nagyobb adót fizetnek. A magas forgalmi adó felhajtja az árakat, így aki teheti igyekszik dolgokat külföldön megvenni. És végül, de nem utolsó sorban: a 27% már bőven elég magas adó ahhoz, hogy megérje bűnözőknek áfacsalást szervezni.

Hogy szoktak áfát csalni?

Ahhoz, hogy megértsük, mi az áfacsalás, muszáj megérteni az áfakör mechanizmusát:

Tegyük fel, hogy van egy fatelep, amely fát importál Szlovákiából. Elsőosztályú fenyőfa, bútorgyártási célokra. Egy egységnyi ilyen fáért fizessen a fatelepünk 100 forintot.

1. állomás

A fatelep tehát az importőr, ő nem a magyar “áfakörből” vette az árut. Ám mivel már a magyar áfakörben fogja eladni, be kell fizetnie az eladás után 27% áfát. Tegyük fel 20% hasznot is akar, így tehát:

120 forint + 27% áfa, vagyis: 152 forint 40 fillérért fogja eladni az árut az asztalosnak. A fatelep által befizetendő áfa, vagy más szavakkal az ár áfatartalma tehát 32 forint 40 fillér.

2. állomás

Az asztalos a fenyőfából (tegyük fel, pont egy egységnyiből) készít egy kiságyat. Belement rezsi, belement munkaóra, tegyük fel, hogy a kiságyért 500 forintot szeretne. Azonban mivel neki is fizetnie kell 27% áfát, 500 forint+27% áfa, vagyis 635 forintért fogja eladni a bútorboltnak. Az asztalos által befizetendő áfa 135 forint, ez a befolyt vételár áfa tartalma.

Álljon meg a menet. Akkor most minden átruházáskor be kell fizetni az összes áfát, vagyis áfával növelt árat áfával kell növelni? Nem.

A fenti példában az asztalos azt mondja, hogy ő már ugyanazért a fáért odaadott a fatelepnek 32 forint 40 fillér áfát, neki erről van áfás számlája. Ezért ő nem fizet 135 forint áfát, hanem abból levonja a már megfizetett áfát, és csak a maradék 102 forint 60 fillér áfát fizeti meg.

3. állomás

A bútorbolt tehát 635 forintért vette a kiságyat az asztalostól. Rátesz még 20% haszonkulcsot, így ő 762 forint + 27% áfa =968 forintért fogja eladni, egy magánembernek, aki nincs áfa-körben. A bútorboltnál keletkezik 206 forint áfafizetési kötelezettség, amiből viszont levonja ugyanúgy ahogy az asztalos is levonta, az előző állomás áfáját, 135 forintot, így a bútorbolt 71 forint áfát fog befizetni a költségvetésbe.

4. állomás

A fogyasztónak, mivel nem értékesíti tovább, már nincs áfalevonási joga, így ő már a teljes bruttó árat fizeti meg, amelynek az áfatartalmát a láncolat korábbi állomásain befizették a költségvetésbe.

Ez egy nagyon lecsupaszított magyarázat. Valójában a folyamat minden állomásán mindenki több számla áfatartalmát “vezeti össze”. Mindenki levonja az összes költsége áfáját. Például a fűrészét, az enyvét, a takarítóét és így tovább. Magában az adórendszerben is vannak bonyolító tényezők, de ez az alapfolyamat.

Számlát ad, de adót nem fizet

Ennyiből is látszik, hogy mi kell az áfacsaláshoz: olyan cég, amelyik csak számlát ad, de aztán a megkapott áfát nem fizeti meg, sőt van úgy hogy be se vallja. Ilyenkor a lánc következő pontján a fizetendő áfát csökkentik a “kamu” számla értékével, de a levont áfát az előző állomás nem fizeti be.

Korábban ehhez készpénzes számlákat használtak, vagyis “elbábozták” hogy a kamu számlát készpénzben kifizették. A pénzmozgásoknak ma már “valósnak” kell lennie, mert a készpénzforgalmat egy bizonyos összeg felett jelenteni kell. Ezért ma már a számlákat átutalással egyenlítik ki. (erről bővebben a következő részben) Ilyenkor van az, hogy az átutalt “vételárat” aztán készpénzben felveszik és visszaadják. Se a lánc-áfacsaló, se a számlagyáros nem ingyen dolgozik, jellemzően a számla értékének 10-15%-át szokták elkérni. Ez is mutatja, hogy a magas áfakulcs ezt igen jó biznisszé teszi.

Az áfacsaló cégek fajtái

Ezeket a cégeket ennek a bonyolult hálózatnak bizonyos pontjaira kell betenni. Maga a módszer, ha megértettük, már elég egyszerű. A “művészet” benne a NAV áfacsalást figyelő rendszereinek ismerete és kijátszása. Ehhez az kell, hogy az áfacsaló cégek olyan helyen legyenek a kereskedelmi láncolatban, és úgy működjenek, mintha valódi gazdasági tevékenységet végeznének. Ezért vannak bizonyos speciális cégek, és szinte mindig több van belőlük. Tekintsük át a fajtáikat!

Ténylegesen adót eltüntető cégek:

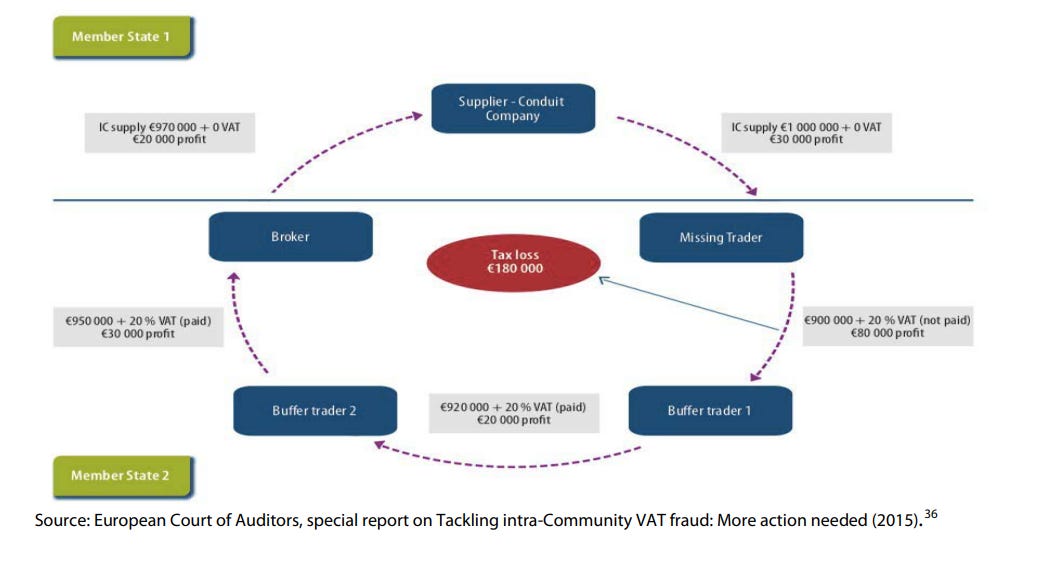

Az ún. “missing trader” vagy eltűnő kereskedő: olyan cég, amelyet egy meghatározott célra használnak (pl. a fenti példában: megveszi és továbbadja a fát), aztán nem fizet áfát, van hogy bevallást se ad be. A nevét onnan kapja, hogy néhány hónapig működik csak, mert ennyi idő alatt jelez a NAV rendszere, hogy a bevallott és a befizetett adó összege nem egyezik.

A számlagyár: Az ilyen cég papíron valami nehezen ellenőrizhető dolgot csinál (pl. közvéleménykutat, kóstoltat) és errő a tevékenységről boldog-boldogtalannak ad számlát. Ez is pár hónapig szokott működni, ugyanazért, mint a missing trader. A különbség az, hogy az ilyen cég nem egy láncolat része, hanem olyan, mint egy kis vegyesbolt. Minden betérőnek ad számlát, részben áfacsalási, részben pénzmosási (bővebben a következő részben) célokkal.

Az áfacsalás felderítését nehezítő cégek

A puffer: teljesen szabályosan működik, mégis egy áfacsaló hálózat része. Megveszi az árut, kis árréssel továbbadja, befizeti a maga áfáját, levonja a missing trader “befizetett” áfáját. Az ilyen “puffer” cég azért van, hogy az áfacsalás végső haszonélvezője azt tudja mondani, hogy én kérem még direkt ellenőriztem is, hogy honnan vásárolok, és egy tök szabályosan működő cégtől vásároltam.

A szabályos cég (angol nyelvű szakirodalomban: conduit): Minden áfacsaló lánc kezdőpontján kell lenni egy olyan cégnek, ahonnan az áru ténylegesen származik. Mivel a magyar gazdaságban nagyon sok az import, ez leggyakrabban külföldi, azon belül is szlovákiai cég szokott lenni. Külön előny, hogy a két ország közötti nagy árumozgás miatt, “el lehet vegyülni” a forgalomban.

A szabályos cég lehet tényleg szabályos, gyanútlan kereskedés, amely kiadja az igazolást, hogy ő a szlovák áfakörből kiadta az árut, a határon visszaigényelte a szlovák áfát, és az “nettó áron” bekerül a magyar áfakörbe.

De lehet ez a cég a csaló hálózat része is. Ha valaki emlékszik az “olajáfa” és a “cukoráfa” csalásokra tíz évvel ezelőttről, annak az volt a lényege, hogy az itthon megtermelt étolajat és kristálycukrot papíron exportálták Szlovákiába, tehát áfamentesen adták el (hiszen külföldre ment).

A “szabályos” vagy “conduit” szlovák cég szintén áfamentesen eladta egy magyar “missing trader” cégnek, amely bevallotta, de nem fizette be a magyar áfát. Ezután az árut szintén papíron átvitték néhány pufferen, amelyek a missing trader számlája alapján levonták az áfát és az áru egy ilyen cégtől került a boltokba.

A dolgot igazán az fűszerezi meg, és ott tud igazán pofátlan adócsalássá válni, amikor több kört megy az áru, több különböző szlovák conduit cégen viszik keresztül. Ilyenkor ugyanis a magyar-szlovák “határátlépéskor” visszaigénylik a Magyarországon “befizetett” (valójában a missing trader által be nem fizetett) áfát. Sokan, köztük külföldi állami szereplők gondolták úgy, hogy ez csak úgy lehetséges, ha a magyar adóhatóság direkt nem veszi észre a csalást, ebből lett a Vida Ildikó akkori NAV-elnök és André Goodfriend akkori amerikai követségi ügyvivő közötti legendás “tolmácsot kérek” jelenet.

Eközben persze az olaj/cukor el sem mozdult a gyárból, csak papíron járta meg, akár többször is Szlovákiát. Az ilyen ún. “körhinta” vagy “karusszel” áfacsalások miatt vezették be az EKÁER rendszert, hogy a kamu fuvarokat ne lehessen lepapírozni, ténylegesen menni kelljen a teherautónak.

Évente áfacsaló cégek százait dobják el

Az egészhez képzeljük hozzá, hogy az egyre inkább elterjedő számítógépes ellenőrzési eszközöknek köszönhetően most már nem 6-12 hónap alatt tűnik fel a NAV-nak, hogy baj van, hanem legkésőbb negyedév után.

Vagyis egy áfacsaló hálózatban a missing trader, puffer, conduit cégeket és a számlagyárakat 2-3 havonta cserélni kell, mert jön az ellenőrzés. Vagyis ez azt jelenti, hogy egy nagyobb áfacsaló hálózat évente akár tucatnyi, több tucatnyi céget is “eldob”.

Nade kinek a cégei ezek? Azoké az embereké, akik elhitték, hogy “ez így jogilag rendben van” vagy “csak pár papírt kell aláírni” és így tovább. Azoké, akik nevükre vettek egy céget. Érdemes belegondolni, hogy ezek az áfacsaló hálózatok évente százmilliárdos nagyságrendű kárt okoznak a költségvetésnek, és ezt a pénzt az állam mindenki mástól, más adók formájában fogja beszedni.

Ne vegyünk a nevünkre céget.

Huhh, kétszer is elolvastam, de kicsit füllentenék, ha azt mondanám, hogy mindent részletet értek az áfacsalási mechanizmusból. Ez valahogy sose tisztázódott az agyamban, pedig többször is nekifutottam pályafutásom során.

Ha szabad, egy személyes emlék ehhez kapcsolódóan:

A kilencvenes évek második felében volt jónéhány közös ügyünk a VPOP (fiataloknak: Vám- és Pénzügyőrség Országos Parancsnoksága, a mai NAV egyik jogelődje) bűnügyi szerveivel. Az egyikben állítólag olyan jól teljesítettem, hogy az akkori bűnügyi főosztályvezetőjük meghívott egy kávéra és felajánlott egy olyan beosztást náluk, amihez az akkori rendőri fizetésemnél szabad szemmel is jól láthatóan nagyobb illetmény társult volna. Csábító ajánlat volt, de azért megkérdeztem, hogy mégis milyen területen kéne nyomoznom.

Úgy húsz percig magyarázta a fenti posztban is felvázolt áfacsalási és hasonló dolgokat. Kábé a harmadik percben elvesztettem a fonalat, de szégyelltem bevallani. Aztán tisztelettel megköszöntem a megelőlegezett bizalmat és azt válaszoltam, hogy maradnék inkább rendőrnyomozó. Azok az ügyek, amik hozzánk, az SZBESZ-hez (Szervezett Bűnözés Elleni Szolgálat) tartoztak (kábszi, emberkereskedelem, pénzhamisítás, nemzetközi ügyek, stb.) számomra valahogy világosabbak, egyértelműbbek és átláthatóbbak voltak. Szóval megfutamodtam, szakmai gyávaságból. Aminek a mai napig örülök :-) de a fináncnyomozókat továbbra is nagyon tisztelem. Már ha nem politikai megrendelésre dolgoznak...

Az olajszőkítés is hasonló elvek szerint működött?

Egyszer, mintha arról sutyorgott volna valaki a hátam mögött a presszóban, hogy abban bizonyos politikai pártok is érdekeltek voltak, az akkori vépéópé nagyfőnök segédletével.

Persze, ilyen Magyarországon nyilván nem történhetett meg. Azok a magas beosztású rendőrök, akik akkoriban öngyilkosságot követtek el, mind súlyos magánéleti válságban voltak.